Preturi Mici la ANVELOPE ALL SEASON pe Vadrexim.ro !

Comunicate din :

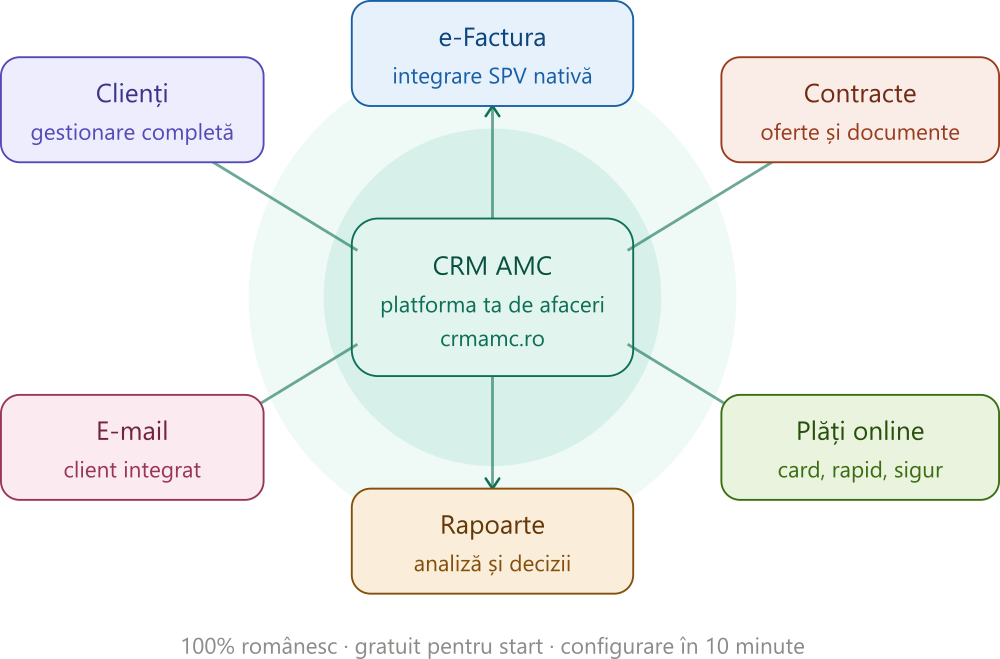

Într-o lume în care clienții sunt mai exigenți ca niciodată, iar concurența nu iartă, organizarea internă a unei afaceri poate face diferența dintre succes și stagnare. Un sistem CRM (Customer Relationship Management) nu mai este un lux rezervat corporațiilor — este o necesitate pentru orice firmă care vrea să crească inteligent.

CRM AMC este soluția românească care pune la dispoziția IMM-urilor, PFA-urilor, SRL-urilor și ONG-urilor un instrument complet de gestionare a afacerii, integrat cu e-Factura și adaptat legislației din România.

Un sistem CRM centralizează toate informațiile despre clienți, contracte, facturi și comunicare într-un singur loc. Practic, elimini haosul creat de foi de calcul, notiţe lipite și dosare fizice, înlocuindu-le cu o platformă clară, accesibilă oricând și de oriunde.

Cu CRM AMC, nu mai pierzi timp căutând informații prin dosare sau e-mailuri vechi. Gestionezi clienți, furnizori, oferte, contracte, facturi, plăți și încasări dintr-o singură platformă online. Indiferent dacă ești la birou, acasă sau în deplasare, aplicația este accesibilă de pe orice calculator sau smartphone cu conexiune la internet.

Modulele disponibile sunt:

Emiterea manuală a ofertelor, contractelor, actelor adiționale sau facturilor proforme consumă timp prețios. CRM AMC automatizează acest proces: generezi documentele necesare rapid și le trimiți direct pe e-mail clientului, cu un singur click. Mai puțin timp petrecut cu birocrația înseamnă mai mult timp pentru ceea ce contează cu adevărat — relația cu clienții și creșterea afacerii.

Nu mai treci dintr-o aplicație în alta pentru a gestiona corespondența. CRM AMC are integrat un client de e-mail care sincronizează toate mesajele. Trimiți și primești e-mailuri direct în CRM, asociate automat clientului sau contractului relevant. Nicio conversație importantă nu mai cade prin crăpături.

Cunoașterea situației exacte a afacerii tale este esențială pentru decizii corecte. CRM AMC generează automat rapoarte pentru clienți, servicii, oferte, contracte, facturi, încasări, plăți și activitatea utilizatorilor — pentru orice perioadă de timp alegi. Nu mai ghicești: știi exact ce funcționează și ce trebuie îmbunătățit.

Integrarea cu procesatori de plată online (Netopia, EuPlătesc, Stripe) permite clienților tăi să achite facturile cu cardul, direct din link-ul primit pe e-mail. Rezultatul? Timp de încasare mai scurt și o rată de plată mai mare.

Există zeci de soluții CRM pe piață, dar CRM AMC are câteva avantaje clare pentru companiile din România:

100% românesc — Dezvoltat de AMC WebSoft SRL, cu sediul în Craiova, CRM AMC este construit pentru realitățile legislative și fiscale din România. Vorbește limba ta și a clienților tăi.

Configurare în 10 minute — Nu ai nevoie de un departament IT dedicat. Platforma se configurează rapid și se folosește ușor, chiar dacă ești la început de drum cu digitalizarea.

Flexibil și accesibil — Funcționează pe orice dispozitiv cu internet, nu impune infrastructură specială și se adaptează mai multor utilizatori simultan — util dacă ai mai multe sedii sau angajați care lucrează remote.

Sigur — Securitatea datelor este prioritate. Dacă decizi să nu mai folosești platforma, datele firmei tale sunt șterse definitiv.

Gratuit pentru început — Pachetul Standard este 100% gratuit, pe viață. Pachetul Premium poate fi testat gratuit timp de o lună, fără a introduce datele cardului

CRM AMC se adresează unei game largi de domenii și forme juridice:

Digitalizarea nu înseamnă să cumperi cel mai scump software de pe piață. Înseamnă să găsești instrumentul potrivit pentru nevoile tale. CRM AMC oferă funcționalitățile de care are nevoie o afacere românească modernă — gestiune clienți, facturare electronică, contracte, rapoarte și comunicare — într-o singură platformă, la un preț accesibil și cu un pachet gratuit disponibil oricând.

Începe gratuit pe crmamc.ro și descoperă cât de simplu poate fi să îți organizezi afacerea.

Posted in Afaceri, Financiar, Publicitate, Tehnologie

Viata aduce uneori situatii neprevazute care cer bani imediat pentru a fi rezolvate. Poate fi o factura mare, o urgenta medicala sau o nevoie de a investi rapid in ceva ce nu suporta amanare. In astfel de momente, este normal ca persoanele sa caute o cale simpla si corecta prin care sa faca rost de resursele necesare fara stres inutil.

Multe persoane detin bunuri valoroase, dar nu stiu cum sa le transforme in bani lichizi fara sa le vanda definitiv. Masina personala este un bun pe care proprietarul il poate folosi pentru a trece peste hopuri financiare temporare. Aceasta metoda permite posesorului sa ramana in posesia cheilor, continuand sa foloseasca autoturismul pentru nevoile zilnice, fara a simti ca pierde ceva.

Daca cineva are nevoie urgenta de o suma de bani, poate opta pentru un serviciu de amanet auto pentru a rezolva problema. Aceasta solutie este conceputa sa ajute rapid, fara a pierde timp cu dosare complicate cerute de bancile obisnuite. Totul se desfasoara intr-un cadru legal si foarte transparent, gandit special pentru a fi accesibil si usor de inteles pentru oricine are nevoie de sprijin.

Primul pas in acest demers este stabilirea valorii pe care o are masina pe piata actuala. Expertii se uita la cum arata masina la exterior, la starea motorului si la cati kilometri a parcurs pana acum. Aceasta estimare ajuta la obtinerea unei sume corecte, care sa fie cu adevarat utila, fara a incarca proprietarul cu datorii pe care nu le poate plati.

Dupa ce s-a stabilit valoarea, urmeaza discutia despre un credit cu garantie auto care sa se potriveasca nevoilor fiecarui client. Contractul se intocmeste tinand cont de situatia celui care solicita imprumutul, astfel incat ratele sa fie usor de gestionat. Este un proces simplificat, creat pentru a elimina drumurile inutile si pentru a scurta timpul de asteptare pana cand fondurile ajung la beneficiar.

Pentru ca totul sa fie in regula si sa nu se piarda timp pretios, este necesar ca solicitantul sa aiba pregatite cateva lucruri esentiale:

Alegand aceasta varianta, posesorul masinii scapa de grija birocratiei excesive si a raspunsurilor care vin dupa multe zile de asteptare. Nu trebuie sa dea explicatii despre cum vor fi cheltuiti banii, deoarece aceasta este o solutie bazata pe incredere si pe valoarea masinii. Totul se bazeaza pe un acord scris intre parti, in care drepturile clientului sunt protejate de la inceput pana la sfarsit.

Oamenii care aleg aceasta cale pentru a-si echilibra bugetul se bucura de un confort sporit in gestionarea momentelor mai grele:

Aceste puncte forte fac ca aceasta alegere sa fie mult mai prietenoasa decat orice drum lung la institutiile financiare clasice. Siguranta este pe primul loc, iar tot procesul este realizat de oameni care inteleg nevoile clientului. Fiecare detaliu este discutat deschis, astfel incat cel care imprumuta sa plece linistit si cu problema rezolvata complet, fara surprize neplacute pe viitor.

Dupa ce suma necesara a fost primita, este foarte important ca beneficiarul sa se organizeze pentru a achita ratele la timp. Sfatul specialistilor este de a face un mic plan de plata care sa se potriveasca cu veniturile lunare ale persoanei. Aceasta ordine ajuta la mentinerea relaxarii si la cunoasterea punctului in care se afla rambursarea, pastrand totul sub control total.

Daca apar situatii in care plata nu poate fi facuta la data fixata, este recomandat sa se vorbeasca deschis cu echipa de suport imediat. Se gaseste intotdeauna o cale de a adapta programul sau de a oferi solutii, deoarece scopul este sprijinirea clientului sa treaca peste impas. Aceasta comunicare sincera este cheia pentru a pastra vehiculul in siguranta si pentru a evita penalitati inutile pe parcurs.

Cand intreaga suma a fost achitata, masina redevine libera de orice sarcina in mod oficial si rapid. Toate actele originale sunt returnate imediat, fara ca beneficiarul sa fie nevoit sa astepte zile intregi. Aceasta finalitate reprezinta succesul colaborarii si dovada ca s-a luat o decizie corecta, gestionata cu multa responsabilitate de ambele parti, fara a pierde bunuri pretioase.

Folosirea masinii pentru a trece peste un moment dificil este o alegere inteligenta daca este facuta cu grija. Este un mod prin care se pun la lucru resursele pe care cineva le are deja in proprietate. In loc sa se caute ajutor in alte parti, se foloseste ceea ce exista pentru a recapata echilibrul rapid. Este o solutie demna si pragmatica, potrivita pentru timpurile actuale.

Micii antreprenori sau persoanele care lucreaza pe cont propriu pot folosi aceasta metoda pentru a depasi scurte perioade fara incasari. Este o parghie care mentine afacerea sau casa in functiune, fara a intrerupe ceea ce se face zi de zi. O decizie bine calculata astazi poate salva situatia si poate asigura linistea de care este atata nevoie pentru ca familia sa fie protejata.

Fiecare client care apeleaza la aceste servicii trebuie sa stie ca parteneriatul este tratat cu toata seriozitatea cuvenita. Respectand promisiunile facute, posesorul masinii isi protejeaza patrimoniul si asigura linistea celor dragi. Masina ramane nu doar un mijloc de transport, ci si o rezerva de siguranta pe care beneficiarul se poate baza oricand viata cere sa fie pregatit si sa ia decizii curajoase.

Pluxee România, lider în beneficii extrasalariale și soluții pentru creșterea implicării angajaților la locul de muncă, anunță lansarea unui parteneriat cu Freshful by eMAG, primul hipermarket 100% online din România. Extinderea rețelei de parteneri consolidează angajamentul Pluxee de a oferi angajaților din România acces la un ecosistem de beneficii și servicii centrate pe confort, accesibilitate și flexibilitate.

Cardul masă Pluxee Gusto devine astfel o metodă alternativă de plată a produselor alimentare din platforma online Freshful by eMAG, opțiunile deja existente fiind plata cu cardul bancar online, la livrare sau cash la curier.

„Pentru noi, valoarea unui beneficiu constă în capacitatea lui de a fi utilizat simplu și eficient. Parteneriatul cu Freshful by eMAG răspunde exact acestei nevoi: facilitează accesul la o gamă diversificată de produse alimentare printr-o platformă intuitivă. Această colaborare ne permite să conectăm direct beneficiile extrasalariale oferite de angajatori cu nevoile recurente ale utilizatorilor, precum achiziția de produse alimentare, într-un mod rapid, transparent și sigur. Alături de Freshful, integrăm cumpărăturile zilnice pentru pregătirea mesei de prânz într-un proces digital fluent și accesibil”, a declarat Silviu Ștefan, Director Merchants and Partners, Pluxee România.

Utilizatorii cardului de masă Pluxee pot efectua plăți atât pe platforma web Freshful, cât și în aplicația mobilă a hipermarketului online.

Cardul de masă Pluxee Gusto se înrolează rapid în aplicația Freshful, accesând opțiunea „Tichete de masă”. Ulterior, este necesară parcurgerea unor pași simpli, care presupun introducerea numelui utilizatorului și a datelor cardului. După salvarea acestor informații, cardul de beneficii extrasalariale Pluxee va deveni activ în aplicația Freshful.

„Freshful există pentru a simplifica viața clienților noștri: de la scutirea drumurilor la magazin, căratul cumpărăturilor și statul în trafic, până la preluarea ambalajelor SGR direct de la ușă. Parteneriatul cu Pluxee duce această promisiune mai departe, oferind o soluție de plată completă și transparentă – clienții își pot vedea soldul direct în aplicație, iar produsele eligibile pentru plata cu cardul de masă sunt încadrate automat pentru acest tip de plată; clienții pot efectua co-plata cu cardul bancar personal dacă suma disponibilă pe cardul de masă nu acoperă comanda efectuată. Utilizarea cardului de masă ca metodă de plată în platforma și aplicația Freshful este la fel ca a unui card bancar. Pentru clienți, asta înseamnă mai puțin timp pierdut cu griji logistice și mai mult timp câștigat pentru ceea ce contează cu adevărat”, a precizat Tudor Mihăilescu, General Manager Freshful by eMAG.

Serviciul de livrare Freshful este disponibil, în prezent, în București, Ploiești și în mare parte din județul Ilfov.

Costurile asociate livrării, taxele operaționale, precum și orice alte produse care nu se încadrează în categoria alimentară eligibilă ori nu sunt acoperite de soldul disponibil trebuie să fie achitate separat, utilizând cardul bancar personal.

Despre Pluxee

Pluxee este un actor global în domeniul beneficiilor extrasalariale și al soluțiilor pentru creșterea implicării angajaților la locul de muncă, activând în 28 de țări. Pluxee sprijină companiile în atragerea, motivarea și retenția talentelor printr-o gamă largă de soluții care acoperă domeniile: Meal & Food, Wellbeing, Lifestyle, Reward & Recognition și Public Benefits. Susținută de tehnologie de vârf și de peste 5.400 de angajați implicați, compania acționează ca un partener de încredere într-un ecosistem B2B2C puternic interconectat, format din peste 500.000 de clienți, 37 de milioane de utilizatori finali și 1,7 milioane de comercianți. Cu o experiență de peste 45 de ani în domeniu, Grupul Pluxee este dedicat creării unui impact pozitiv în comunitățile locale, susținerii stării de bine a angajaților la locul de muncă și protejării planetei. Pentru mai multe informații, vă rugăm să vizitați www.pluxee.ro.

Despre Freshful by eMAG

Companie românească fondată în 2021, Freshful by eMAG este primul hipermarket 100% online din România și oferă clienților săi o gamă variată de peste 18.000 de produse alimentare și băuturi de larg consum, de la partenerii și producătorii locali. Clienții Freshful pot găsi într-un singur loc o diversitate de produse locale, internaționale, ECO și BIO, pentru o alimentație echilibrată și un stil de viață sănătos. Freshful livrează din depozitul propriu cu temperatură controlată, folosind mașini frigorifice, până la ușa clientului, 7 zile din 7.

Posted in Financiar

Exista momente in care timpul devine unul dintre cei mai importanti factori. O cheltuiala neprevazuta, o plata urgenta, sau o oportunitate de afaceri care necesita bani imediat pot crea presiune. In astfel de perioade, este firesc sa cauti variante prin care poti obtine rapid lichiditatile necesare.

Totusi, atunci cand apare graba, exista riscul sa alegi prima solutie care pare convenabila, fara o analiza amanuntita. De aceea, este esential sa cunosti optiunile disponibile si sa alegi o varianta sigura si adaptata situatiei tale reale.

Daca ai nevoie de fonduri rapide pe care sa le obtii printr-un proces simplu, poti alege serviciile de amanet auto in Bucuresti sau in orasul tau. Important este sa te informezi cu privire la firmele cu care poti colabora si sa intelegi toate conditiile implicate.

Primul pas este sa intelegi exact de ce ai nevoie de bani si in ce interval de timp. Uneori este vorba despre o urgenta care trebuie rezolvata imediat, alteori despre o oportunitate care nu suporta amanare. Inainte de orice alegere, e bine sa stii daca ai nevoie de o solutie pe termen foarte scurt sau de una care presupune o planificare mai ampla.

Nu orice solutie financiara este potrivita pentru orice situatie. De aceea, este recomandat sa alegi varianta care raspunde concret nevoii tale actuale, fara costuri sau obligatii inutile. De exemplu, un imprumut cu garantie auto poate fi o varianta practica atunci cand detii un autoturism si ai nevoie de lichiditati intr-un timp scurt.

Aceasta optiune poate fi utila mai ales atunci cand conteaza rapiditatea si claritatea procesului, iar bunul detinut poate fi folosit ca suport pentru obtinerea fondurilor necesare.

Pentru ca totul sa se desfasoare eficient, este util sa analizezi:

De multe ori, cele mai accesibile solutii sunt chiar cele pe care le ai deja la indemana. Bunurile personale pot reprezenta o resursa valoroasa atunci cand ai nevoie rapida de lichiditati. Autoturismul personal, de exemplu, poate fi mai mult decat un mijloc de transport. Poate deveni o varianta practica de finantare temporara prin intermediul serviciilor de amanet.

Aceasta optiune este luata in calcul frecvent deoarece poate oferi avantaje reale:

Atunci cand valorifici inteligent resursele pe care le detii, poti obtine sprijin financiar fara sa depinzi exclusiv de alte surse. In multe cazuri, solutia potrivita se afla deja in patrimoniul tau. Trebuie doar sa stii cum sa te folosesti de ea in avantajul tau, fara sa iti complici situatia.

Rapiditatea este importanta, dar nu trebuie sa fie singurul criteriu. O solutie buna este aceea care iti ofera si claritate, siguranta si conditii usor de inteles. Indiferent de varianta aleasa, este esential sa stii exact ce presupune procesul, care sunt costurile si ce responsabilitati ai. Acest lucru iti ofera mai multa incredere si reduce riscul unor surprize neplacute.

Atunci cand colaborezi cu profesionisti, ai avantajul unui proces mai bine organizat si al unor explicatii clare inca de la inceput. Acest aspect conteaza foarte mult mai ales in perioadele tensionate, cand orice detaliu poate influenta nivelul de stres.

Pentru o alegere corecta, iata cateva lucruri pe care sa le urmaresti:

| Ce sa urmaresti | De ce este important |

| Explicarea clara a costurilor implicate | Stii exact la ce sa te astepti si poti evita surprizele |

| Contract usor de inteles | Iti ofera siguranta si claritate inainte de semnare |

| Raspunsuri clare la intrebarile tale | Te ajuta sa intelegi corect fiecare etapa a procesului |

| Profesionalism in comunicare | Arata seriozitate si respect fata de client |

| Respectarea conditiilor prezentate initial | Iti confirma ca ai ales un partener corect |

| Proces organizat si transparent | Reduce stresul si iti ofera mai mult control |

| Siguranta bunului implicat, daca este cazul | Iti ofera liniste pe toata durata colaborarii |

Finantarea rapida poate fi o solutie utila atunci cand apare o urgenta sau o oportunitate importanta. Cheia este sa alegi informat, nu impulsiv, si sa folosesti variante care iti ofera control si siguranta.

Fie ca este vorba despre reorganizarea bugetului sau despre valorificarea unui bun personal, alege ceea ce se potriveste nevoii tale reale. Cu claritate si o abordare echilibrata, poti transforma o situatie tensionata intr-una mai usor de gestionat.

Posted in Auto, Financiar, Publicitate

In momentele in care apare o presiune financiara, oamenii nu mai cauta explicatii lungi sau servicii greu de inteles. Cauta ceva simplu, clar si usor de urmarit. Tocmai de aceea, serviciile care spun direct cum functioneaza si ce ofera reusesc sa inspire mai multa incredere decat cele care complica totul de la primul contact.

Unul dintre motivele pentru care acest tip de serviciu atrage atentia este faptul ca raspunde unei nevoi reale. Multi oameni au nevoie de o suma obtinuta rapid, dar nu vor sa isi blocheze complet programul. Nu vor drumuri inutile, nu vor amanari si nu vor senzatia ca intra intr-un proces obositor chiar intr-un moment in care au nevoie de claritate.

De aceea, interesul pentru amanet auto vine si din avantajele lui practice. Este o varianta care poate oferi acces rapid la bani, fara ca omul sa fie nevoit sa intre intr-un proces lung si greu de dus. Cand totul este explicat simplu, serviciul devine mai usor de acceptat si mult mai usor de luat in calcul.

Amanetul auto atrage tocmai pentru ca poate raspunde rapid unei situatii concrete. Pentru multi, masina nu este doar un bun de valoare. Este parte din rutina zilnica, din deplasari, din programul de lucru si din felul in care isi organizeaza viata. Tocmai de aceea, o solutie financiara legata de masina poate parea mai aproape de realitate decat alte variante mai rigide.

Un avantaj important este faptul ca serviciul poate fi perceput ca fiind mai direct si mai usor de inteles. Omul stie de la inceput in jurul carui bun se discuta, intelege mai repede logica serviciului si simte ca totul are un punct de plecare clar. Aceasta claritate reduce ezitarea si face ca procesul sa para mai putin apasator intr-o perioada deja incarcata.

Asta conteaza mult mai ales pentru cei care apreciaza:

Cand un serviciu este analizat intr-un moment de presiune, omul cauta in primul rand lucruri usor de inteles. In cazul amanetului auto, avantajele se vad tocmai prin caracterul lui practic. Exista o logica usor de urmarit, exista un bun clar in jurul caruia se construieste discutia, iar asta face ca intregul proces sa para mai asezat si mai previzibil.

Un alt avantaj important este ca acest tip de serviciu raspunde bine nevoii de continuitate. Pentru multi, conteaza nu doar sa obtina rapid sprijin financiar, ci si sa simta ca aleg o varianta care se potriveste ritmului lor de viata. Cand serviciul este prezentat intr-un mod coerent, fara complicatii inutile, el lasa impresia ca a fost gandit pentru situatii reale, nu pentru scenarii teoretice.

Aceasta impresie buna apare din cateva lucruri simple:

Unul dintre cele mai importante lucruri la un astfel de serviciu este faptul ca nu incearca sa para mai complicat decat este. Din contra, valoarea lui vine tocmai din utilitate. Oamenii apreciaza serviciile care pornesc de la nevoi concrete si raspund clar la ele. Iar amanetul auto se incadreaza bine in aceasta logica, pentru ca vorbeste pe limba unei nevoi imediate si usor de inteles.

Mai mult decat atat, acest tip de serviciu poate fi privit ca o solutie practica pentru cei care nu vor sa intre in mecanisme financiare greu de dus. Cand apare o cheltuiala neasteptata sau o perioada mai aglomerata, conteaza mult sa existe o varianta care nu adauga si mai mult stres. Faptul ca totul poate fi prezentat simplu il face sa para mai aproape, mai clar si mai usor de acceptat.

Aici apare si unul dintre marile lui avantaje de imagine. Nu lasa impresia unui serviciu rece sau indepartat, ci a unuia care raspunde rapid unei situatii reale. Pentru multi oameni, aceasta senzatie conteaza foarte mult. Cand simti ca intelegi repede ce primesti si cum functioneaza lucrurile, incepi sa privesti serviciul cu mai multa deschidere si mai putina retinere.

Oamenii se apropie mai usor de serviciile care nu ii obosesc din primul moment. Cand un serviciu este simplu, clar si bine explicat, el ramane mai usor in minte si pare mai accesibil. Amanetul auto castiga tocmai prin aceasta combinatie dintre utilitate si claritate.

Avantajele lui tin de rapiditate, de logica simpla a procesului si de faptul ca lasa impresia unui serviciu gandit pentru viata reala. Pentru cineva aflat sub presiune, asta conteaza enorm. Nu este vorba doar despre bani obtinuti repede, ci si despre sentimentul ca alegerea facuta nu aduce un stres nou peste o situatie deja sensibila.

Este un serviciu care poate parea mai firesc, mai clar si mai aproape de ce au nevoie in acel moment. Iar cand avantajele sunt prezentate simplu si coerent, curiozitatea apare natural, pentru ca omul simte ca are in fata o varianta care merita luata in calcul.

Pluxee România, în parteneriat cu Academia de Sustenabilitate, anunță încheierea perioadei de înscrieri în xGrow, programul dedicat întreprinderilor mici și mijlocii care urmăresc să își consolideze afacerea și să își accelereze transformarea într-un mod sustenabil. În total, 95 de IMM-uri din țară s-au înscris în program, demonstrând interesul tot mai mare al antreprenorilor pentru instrumente de dezvoltare, digitalizare și creștere pe termen lung. În perioada următoare, companiile înscrise vor beneficia de sesiuni de mentorat, feedback personalizat și instrumente practice menite să le consolideze ideile și să le crească șansele de succes.

Companiile înscrise provin din cele patru regiuni incluse în această ediție a programului: Nord-Est – 31 de înscrieri, Centru – 25, Vest – 23 și Sud – 16.

Numărul mare de înscrieri în această inițiativă confirmă rolul pe care Pluxee România și-l asumă în susținerea mediului antreprenorial local, prin soluții relevante, aplicate și orientate spre viitor.

„Interesul arătat de antreprenori pentru xGrow confirmă că IMM-urile din România caută nu doar resurse, ci și repere pentru a-și dezvolta afacerile într-un context economic tot mai complex. Vedem o nevoie reală de structură, claritate strategică, digitalizare și decizii fundamentate. Credem că rezultatele acestui tip de investiție se construiesc în timp, prin consecvență, acces la expertiză relevantă și parteneriate care pot susține transformarea afacerilor. Prin xGrow, ne propunem să răspundem exact acestor nevoi și să contribuim la construirea unor businessuri mai reziliente și mai pregătite pentru viitor”, a declarat Gabor Olajos, Country Managing Director, Pluxee România & Bulgaria.

Datele colectate în etapa de pre-evaluare evidențiază principalele provocări cu care se confruntă antreprenorii. La nivel individual, una dintre cele mai frecvent menționate dificultăți este presiunea operațională, care reduce timpul disponibil pentru definirea direcției de dezvoltare a afacerii. În același timp, antreprenorii semnalează și nevoia unui cadru de sprijin relevant, fie prin acces la mentorat, fie prin apartenența la o rețea profesională, precum și dificultatea de a stabili prioritățile și pașii următori într-un context economic imprevizibil.

La nivelul companiilor, cele mai frecvent menționate provocări sunt atragerea și retenția clienților, accesul la finanțare și presiunea pe profitabilitate. Acestea sunt urmate de nevoi legate de digitalizarea proceselor, scalabilitate operațională, diferențiere în piață și eficientizarea costurilor.

De asemenea, antreprenorii spun că își doresc perspective noi de business și oportunități de networking care să le susțină dezvoltarea sustenabilă a afacerilor și evoluția ca lideri.

„Acest program ne poate ajuta să susținem creșterea prin procese solide și decizii bazate pe date, iar în paralel să integrăm sustenabilitatea într-un mod realist”, a transmis Mihaela Belu, Director al magazinului bricolaj.ro.

„Prin xGrow, vreau să învăț, să mă conectez, să devin mai bună ca manager și să îmi împrospătez viziunea asupra părții de business din compania mea”, a menționat Ramona Cojocaru-Spînu, Manager al studioului de înregistrări Thymecat Recordings.

În perioada următoare, programul continuă cu 9 sesiuni de training online, susținute de traineri cu experientă, în cadrul cărora participanții vor avea ocazia să își dezvolte ideile, să își rafineze strategiile și să dobândească instrumente practice pentru implementare. În urma acestor sesiuni, ei vor elabora planuri de transformare și de investiții, pe baza cărora vor aplica în etapa următoare, pentru obținerea granturilor. Câștigătorii vor fi desemnați în cadrul unei serii de evenimente regionale, organizate la Craiova (2 iunie), Sibiu (4 iunie), Timișoara (9 iunie) și Iași (11 iunie). Acestea vor reuni antreprenori, membri ai comunităților locale de business, reprezentanți ai presei locale, dar și publicul larg interesat, în cadrul unor întâlniri dedicate dialogului, schimbului de idei și dezvoltării de noi oportunități de colaborare.

La finalul evenimentelor, cele mai solide patru planuri de transformare vor fi recompensate cu granturi în valoare de 10.000 de euro, menite să susțină investiții concrete în dezvoltarea afacerilor.

Programul se va încheia apoi cu bootcampul din București, programat pentru 19–20 iunie, etapă dedicată consolidării planurilor de dezvoltare ale celor patru companii finaliste.

Inițiativa xGrow vine în continuarea demersurilor lansate de Pluxee România în 2025 pentru susținerea mediului antreprenorial, prin platforma Pluxee IMM Connect și secțiunea Soluții pentru IMM – un hub de parteneriate și oferte speciale dedicat antreprenorilor. Prin această inițiativă, Pluxee a facilitat accesul IMM-urilor la servicii validate în piață, furnizate de parteneri de încredere din domenii precum digitalizare, consultanță, servicii financiare și marketing, contribuind la dezvoltarea unei comunități active de peste 4.500 de antreprenori și manageri.

Despre Pluxee România

Pluxee este un jucător global în domeniul beneficiilor și implicării angajaților, activând în 28 de țări. Pluxee ajută companiile să atragă, să motiveze și să rețină talentele datorită unei game largi de soluții în domeniile Meal & Food, Wellbeing, Lifestyle, Reward & Recognition și Public Benefits. Susținută de tehnologie de vârf și de peste 5.400 de membri angajați, Pluxee acționează ca un partener de încredere într-un ecosistem B2B2C interconectat, format din peste 500.000 de clienți, 37 milioane de consumatori și 1,7 milioane de comercianți. Cu o experiență de peste 45 de ani, Pluxee se angajează să creeze un impact pozitiv în comunitățile locale, sprijinind bunăstarea angajaților la locul de muncă și protejând planeta. Pentru mai multe informații, vizitați www.pluxee.ro.

Despre Academia de Sustenabilitate

Academia de Sustenabilitate este parte a programului Sustainable Futures iniţiat de Social Innovation Solutions alături de Fundaţia Coca-Cola, partener fondator, Pluxee, partener strategic și BCR, partener principal. Academia de Sustenabilitate este primul hub digital educațional dedicat IMM-urilor care doresc să își extindă cunoștințele despre sustenabilitate și să dezvolte strategii integrate în acest domeniu. Platforma oferă cursuri, oportunități de dezvoltare și granturi pentru 25.000 de IMM-uri în România, Bulgaria, Croația, Serbia, Slovenia și Muntenegru. Până în acest moment, platforma oferă atât un curs introductiv dedicat dobândirii unei imagini de ansamblu asupra sustenabilității, cât și cursuri pentru IMM-urile care activează în industriile HoReCa și retail. Pentru mai multe informații, vizitați www.academia-de-sustenabilitate.ro.

Posted in Financiar

Gestionarea eficienta a bugetului personal poate deveni dificila atunci cand apar situatii care necesita fonduri imediate. Lipsa lichiditatilor genereaza stres si presiune, iar in astfel de momente gasirea unei solutii rapide si sigure este esentiala pentru mentinerea echilibrului financiar.

O varianta eficienta pentru cei care detin un autoturism este serviciul de amanet masina, o solutie prin care valoarea vehiculului poate fi transformata rapid in lichiditati, fara a fi nevoie de vanzarea definitiva a acestuia. Aceasta optiune permite accesul la bani intr-un mod simplu, legal si transparent.

Multi oameni cauta alternative la imprumuturile bancare clasice, deoarece procedurile pot fi greoaie si de durata. Analizele de dosar, verificarile amanuntite si conditiile stricte pot face ca accesul la bani sa fie dificil, mai ales cand timpul nu este de partea solicitantului. Din acest motiv, serviciile financiare bazate pe garantii reale au devenit din ce in ce mai populare.

Pentru persoanele care doresc o alternativa flexibila, serviciul de credite cu garantie auto poate reprezenta o optiune potrivita. Acest tip de finantare presupune folosirea autoturismului drept garantie, in schimbul unei sume de bani stabilite in urma evaluarii.

Transparenta este esentiala, iar toate conditiile trebuie intelese inainte de semnare. Clientul are posibilitatea de a analiza oferta si de a decide daca aceasta corespunde nevoilor sale. Contractul include detalii importante, pe care e bine sa le analizam cu atentie, spre exemplu, informatii despre:

Pe durata contractului, masina este pastrata in siguranta, iar dupa achitarea obligatiilor asumate, bunul revine integral in posesia proprietarului. Aceasta caracteristica face ca solutia sa fie preferata de cei care nu doresc sa renunte definitiv la autoturism. Astfel, poti acoperi o urgenta financiara fara sa iti schimbi planurile pe termen lung legate de masina.

Unul dintre principalele avantaje ale unei finantari garantate de masina este accentul pus pe valoarea bunului, nu pe istoricul financiar al solicitantului. Astfel, chiar si persoanele care au avut dificultati in trecut pot beneficia de acces rapid la fonduri.

Procesul este, de regula, simplu si bine structurat. In baza unei evaluari, se stabileste suma care poate fi acordata, iar clientul primeste toate informatiile necesare pentru a lua o decizie in cunostinta de cauza. Autoturismul este evaluat in functie de criterii precum :

Gestionarea eficienta a bugetului personal poate deveni dificila atunci cand apar situatii care necesita fonduri imediate. Lipsa lichiditatilor genereaza stres si presiune, iar in astfel de momente gasirea unei solutii rapide si sigure este esentiala pentru mentinerea echilibrului financiar. O optiune clara iti poate oferi timp sa te reorganizezi fara decizii luate in graba.

Optarea pentru o solutie garantata de un bun personal poate aduce numeroase avantaje atunci cand este utilizata in mod responsabil. In primul rand, ofera acces rapid la lichiditati fara a implica proceduri complicate sau justificari detaliate privind utilizarea banilor.

In al doilea rand, flexibilitatea este un element cheie. Suma obtinuta poate fi folosita pentru orice tip de cheltuiala, fie ca este vorba despre plata unor datorii, investitii urgente sau acoperirea unor costuri neasteptate. Aceasta libertate este apreciata de multi clienti.

| Beneficiu | Descriere |

| Rapiditate | Fondurile pot fi obtinute rapid, economisind timp valoros |

| Rambursare flexibila | Termenii de rambursare pot fi adaptati nevoilor individuale |

| Fara codebitor | Nu este necesara implicarea unui codebitor sau garant suplimentar |

| Siguranta legala | Bunul este protejat pe toata durata procesului, in cadrul legal |

Nu in ultimul rand, confidentialitatea joaca un rol important. Intregul proces se desfasoara intr-un cadru legal si discret, fara a implica terte persoane. Pentru cei care doresc sa evite expunerea situatiei financiare, acest aspect poate fi decisiv.

Intr-un mediu economic dinamic, flexibilitatea financiara este din ce in ce mai importanta. Solutiile bazate pe garantii reale raspund unei nevoi concrete: accesul rapid la bani fara birocratie excesiva si fara termene lungi de asteptare.

Folosirea valorii unui bun personal pentru a obtine lichiditati poate fi o strategie eficienta pe termen scurt, atat timp cat este gestionata cu prudenta. Informarea corecta, intelegerea conditiilor contractuale si evaluarea realista a posibilitatilor de rambursare sunt pasi esentiali in luarea unei decizii corecte.

Alegerea unei astfel de solutii trebuie sa fie adaptata situatiei individuale. Cu o abordare responsabila si o analiza atenta, poate reprezenta o metoda sigura si eficienta de a depasi un impas financiar temporar si de a recapata stabilitatea dorita.Este important sa compari conditiile, sa intelegi costurile totale si sa alegi o varianta pe care o poti sustine fara presiune.

Uneori apare o plata care nu suporta amanare. Poate e o reparatie, o rata, o taxa sau o cheltuiala medicala in familie. Cand timpul apasa, cauti o varianta clara, cu pasi simpli. In loc sa vinzi bunuri la graba sau sa ceri ajutor de la multi oameni, poti alege o cale mai directa.

In astfel de momente conteaza sa stii exact ce urmeaza. Evaluarea masinii, actele necesare si suma pe care o poti obtine trebuie explicate pe inteles. Cand totul este transparent, decizia devine mai usoara. Mai important, iti pastrezi calmul, pentru ca ai o solutie care nu iti schimba planurile pe termen lung.

Daca ai nevoie de o varianta rapida in capitala, amanet auto Bucuresti poate fi o optiune atunci cand folosesti masina ca garantie, fara sa renunti la ea definitiv. Ai o discutie clara, vezi conditiile, apoi alegi ce este potrivit pentru situatia ta. E un pas practic atunci cand nu vrei sa pierzi timp cu alternative incerte.

Un serviciu bine organizat incepe cu o verificare corecta si cu o evaluare realista. Nu ai nevoie de termeni complicati ca sa intelegi ce semnezi. Conteaza sa stii pe ce se bazeaza suma propusa si ce documente sunt necesare. Cand primesti raspunsuri rapide, poti lua o decizie fara stres si fara drumuri inutile.

Este util sa stii din start cum arata perioada de contract si ce se intampla pe parcurs. Un plan bun include reguli clare, termene explicate si costuri comunicate fara surprize. Cand vrei stabilitate, nu te ajuta promisiuni vagi. Te ajuta un cadru simplu, in care fiecare pas este anuntat si verificabil. In plus, ai o imagine clara asupra optiunilor tale, ca sa poti decide fara graba.

Ca sa fie usor de urmat, multi aleg un parcurs in trei etape, care reduce confuzia:

Cand incerci sa rezolvi singur o urgenta financiara, poti pierde timp pretios. Poti vinde masina sub pret sau poti accepta conditii pe care nu le intelegi complet. In plus, negocierile cu persoane necunoscute vin cu riscuri. Un serviciu specializat reduce aceste probleme, pentru ca are proceduri clare si verificari care protejeaza ambele parti.

Un avantaj important este ca primesti explicatii, nu doar cifre. Ti se arata ce influenteaza evaluarea si ce inseamna fiecare termen. Asta te ajuta sa eviti decizii luate in graba. Pentru cine are un job si putin timp, predictibilitatea conteaza. Pentru pensionari, conteaza si mai mult sentimentul de siguranta. In acest fel, stii exact la ce te angajezi si nu ramai cu intrebari dupa ce pleci.

Ca sa iti fie mai usor sa compari, iata cateva lucruri pe care le cauta oamenii intr-un astfel de serviciu:

Pentru multi, masina inseamna libertate. O folosesti la cumparaturi, la drumuri scurte, la vizite, la programari. De aceea, ideea de a ramane fara ea poate fi greu de acceptat. O solutie bazata pe garantie te poate ajuta sa obtii o suma, dar sa iti pastrezi planul de viata si mobilitatea.

Un alt punct important este ritmul. Nu vrei zile intregi de discutii si amanari. Vrei sa stii ce se intampla azi, ce semnezi si ce ai de facut maine. Cand procesul este ordonat, iti poti organiza timpul. Nu stai cu grija ca lipseste un act sau ca ai inteles gresit o conditie.

Este bine si pentru cei care vor discretie. Nu trebuie sa postezi anunturi, sa raspunzi la sute de mesaje sau sa te intalnesti cu persoane necunoscute. In loc de asta, mergi pe un traseu controlat. Te ajuta sa ramai concentrat pe rezolvarea problemei, nu pe complicatii care apar pe drum.

Cand alegi o solutie financiara, cauti in primul rand liniste. Vrei sa iti rezolvi urgenta, dar sa nu iti incarci viitorul cu incertitudine. Un serviciu bine pus la punct iti ofera un cadru clar, in care stii ce ai de facut si cand. Asta te ajuta sa te intorci la rutina ta fara tensiune.

Este util sa privesti decizia ca pe un pod scurt, nu ca pe o schimbare de viata. Obtii resursele de care ai nevoie acum, apoi iti urmezi planul de plata asa cum a fost stabilit. Cand totul este explicat simplu, ai mai putine griji. Iar cand apar intrebari, stii cui te adresezi.

Pentru multi oameni, diferenta o face modul in care sunt tratati. Cand comunicarea este respectuoasa si directa, increderea creste. Nu te simti grabit, ci ghidat. Daca vrei o solutie care sa iti ofere timp sa respiri si sa te reorganizezi, un serviciu cu pasi clari poate fi exact ce cauti.

In viata apar momente in care bugetul este pus sub presiune din cauza unor cheltuieli neprevazute. O urgenta medicala, o reparatie importanta sau o nevoie personala pot aparea fara avertisment. In astfel de situatii, oamenii cauta solutii clare, rapide si usor de inteles, fara proceduri complicate sau asteptari indelungate.

Pentru multi, credite cu garantie auto reprezinta o varianta practica, deoarece folosesc un bun deja existent. Masina este evaluata corect, conditiile sunt explicate clar, iar accesul la bani se face intr un timp scurt. Accentul cade pe simplitate si pe rezolvarea rapida a situatiei.

Nu toata lumea are economii puse deoparte sau timpul necesar pentru a parcurge etapele unui credit bancar. Din acest motiv, solutiile alternative de finantare au devenit tot mai cautate. Ele sunt gandite pentru a raspunde unor nevoi reale, pe termen scurt, fara a crea obligatii greu de gestionat ulterior. In plus, aceste optiuni ofera mai multa flexibilitate si claritate, ceea ce le face usor de inteles si de folosit chiar si in situatii presante.

Un amanet auto este un serviciu prin care o persoana poate obtine o suma de bani folosind masina personala drept garantie, fara a o vinde. Proprietatea ramane a clientului, iar dupa returnarea imprumutului, masina este recuperata in totalitate. Tot procesul se bazeaza pe un contract clar si transparent.

Un avantaj important este lipsa birocratiei. Nu sunt necesare dosare stufoase sau verificari complexe. Acesta este ales de multe persoane pentru ca reduce timpul de asteptare si stresul asociat proceselor clasice de creditare. Evaluarea masinii este, de obicei, gratuita si nu obliga la continuarea procedurii. In plus, conditiile sunt explicate clar de la inceput, fara costuri ascunse sau clauze greu de inteles. Astfel, decizia poate fi luata rapid, in cunostinta de cauza, fara presiune suplimentara.

Printre beneficiile frecvent mentionate se numara:

Procesul este gandit astfel incat sa fie usor de urmat, chiar si pentru cei care nu au mai apelat la astfel de servicii. Totul incepe cu prezentarea masinii pentru evaluare. Aceasta se face de catre un specialist, care stabileste valoarea aproximativa si suma ce poate fi oferita. Clientul primeste explicatii clare despre pasi, conditii si durata contractului, fara termeni complicati.

Dupa evaluare, clientul primeste toate informatiile necesare pentru a lua o decizie in cunostinta de cauza. Daca este de acord cu oferta, se semneaza contractul si banii sunt pusi la dispozitie intr un termen scurt. Documentele cerute sunt minime si usor de pregatit. Procesul este conceput astfel incat sa nu blocheze activitatile zilnice ale clientului. In acest fel, rezolvarea unei nevoi financiare nu devine o sursa suplimentara de stres.

De regula, sunt necesare:

Aceasta forma de finantare este potrivita mai ales atunci cand ai nevoie de bani rapid, pentru o perioada limitata. Nu este gandita pentru planuri pe termen lung, ci pentru situatii punctuale care necesita o rezolvare imediata. Flexibilitatea este unul dintre cele mai apreciate aspecte. In plus, conditiile sunt, de regula, mai usor de inteles si de adaptat la ritmul fiecaruia.

Poate fi folosita atunci cand apar cheltuieli care nu suporta amanare sau cand este nevoie de o suma de bani pana la incasarea unor venituri viitoare. De asemenea, este o optiune pentru cei care nu doresc sa se angajeze intr un credit bancar clasic. Este potrivita si in situatii neprevazute, cand rapiditatea conteaza mai mult decat conditiile pe termen lung. In acest fel, persoana are control asupra deciziei, fara presiunea unor obligatii extinse in timp.

Situatiile in care este frecvent utilizata includ:

Un mare avantaj al acestui tip de serviciu este claritatea. Clientul stie de la inceput care sunt pasii, costurile si conditiile. Nu este nevoie de cunostinte financiare avansate sau de experienta anterioara. Totul este explicat simplu, fara termeni greu de inteles.

Procesul este construit pentru a oferi control si siguranta. Masina ramane un bun al proprietarului, iar rambursarea imprumutului permite recuperarea ei fara complicatii. Aceasta abordare ofera incredere si elimina presiunea deciziilor grabite. Astfel, clientul poate folosi serviciul cu liniste, stiind ca deciziile sunt clare si transparente pe tot parcursul procedurii.

Pentru cei care cauta o alternativa rapida, usor de gestionat si adaptata nevoilor reale, aceasta solutie poate fi de ajutor. Analizarea atenta a conditiilor si alegerea informata pot transforma un moment dificil intr unul gestionabil, fara stres suplimentar. De asemenea, oferirea unei sume pe loc ajuta la planificarea mai clara a pasilor urmatori. Astfel, clientul poate continua activitatile zilnice fara intreruperi majore sau griji suplimentare.

Intr-o perioada in care deciziile personale apasa, partea practica poate parea coplesitoare. Totusi, continuitatea apare cand tratezi totul ca pe un singur obiectiv. Sa inchizi civilizat o etapa si sa ramai cu acte clare, fara drumuri inutile. In loc sa te gandesti la zece lucruri deodata, alegi un singur fir, organizarea.

Primul pas este sa aduni documentele intr-un singur loc. Un dosar simplu, cu folii, te ajuta sa nu rupi hartii si sa nu uiti nimic acasa. Pui in el actele de identitate, copii si orice document care ti se pare relevant. Chiar daca nu toate vor fi necesare, e mai bine sa ai de unde alege decat sa revii pe fuga.

Cand ajungi in punctul in care vrei sa stii exact ce trebuie pregatit, acte necesare divort notar te ajuta sa iti structurezi corect dosarul inca dinainte. Asa reduci riscul de lipsuri si eviti stresul de ultim moment. Cu o lista clara, totul se leaga mai usor, iar deciziile devin mai practice, nu emotionale.

Dupa ce ai dosarul pregatit, urmatorul pas logic este sa stabilesti cand si unde rezolvi. Continuitatea inseamna sa nu lasi lucrurile in aer. Alegi o zi in care poti ajunge fara graba si in care ai energie sa fii atent la detalii. Cand ai timp, intrebarile vin mai usor si nu simti ca te grabesti printr-un moment important.

In Bucuresti, ritmul rapid si distantele dintre cartiere pot transforma orice drum intr-o mica provocare. Pentru multi oameni, conteaza sa fie aproape si accesibil, mai ales cand sunt mai multe drumuri in aceeasi perioada. Un notariat Sector 4 poate fi un reper de orientare cand vrei sa rezolvi intr-o zona clara, fara sa traversezi orasul. Inainte sa pleci, este util sa verifici daca este nevoie de programare si ce acte se cer in cazul tau, ca sa nu pierzi timp.

Ca sa ramai organizat, poti folosi o regula scurta in trei pasi:

In astfel de perioade, apar deseori si alte situatii administrative. Nu pentru ca vrei, ci pentru ca viata merge mai departe. Poate ai nevoie ca altcineva sa se ocupe de masina, de un drum, de un service sau de o formalitate. O procura notariala auto poate fi un exemplu de act care se leaga natural in acelasi plan de organizare.

Este util atunci cand ai nevoie ca o alta persoana sa te reprezinte pentru folosirea ori gestionarea masinii. Nu inseamna ca adaugi un subiect nou, ci ca inchizi tot ce tine de aceeasi etapa, cu aceeasi disciplina. Cand rezolvi lucrurile la timp, te simti mai usor.

Ca sa nu te rupi de la fir, ajuta sa iti faci o lista scurta de verificare pentru orice act pe care il adaugi in perioada asta:

Cand esti obosit, cele mai mici detalii pot crea blocaje. O copie lipsa, o data gresita sau o informatie uitata pot insemna un drum in plus. De aceea, merita sa iti construiesti un obicei simplu. In seara dinainte, scoti dosarul, verifici ce ai in el si pui la indemana buletinul. Doua minute pot salva o zi.

La fel de important este felul in care intrebi. Nu ai nevoie de explicatii lungi. Intrebarile scurte te ajuta sa primesti raspunsuri clare. Daca nu intelegi un termen, spui direct. Este mai bine sa clarifici pe loc decat sa presupui. Cand ai raspunsuri, te simti mai sigur. Siguranta asta tine continuitatea procesului, pas cu pas.

Dupa fiecare pas, noteaza ce ai rezolvat si ce ramane. Nu te baza pe memorie, fiindca in perioade tensionate ea te poate pacali. Cand ai lista, mintea se relaxeaza. Te poti concentra pe ziua ta, nu pe teama ca ai uitat ceva. Asta aduce un sentiment de stabilitate, chiar cand restul lucrurilor par nesigure.

Cand dosarul este complet si actele sunt puse in ordine, apare un tip de liniste noua. Nu este o liniste perfecta, dar este una functionala. Stii ce ai facut, stii unde sunt documentele si stii ce urmeaza. Continuitatea devine vizibila. Ai pornit din confuzie si ai ajuns la o structura clara, fara sa te pierzi.

In perioada urmatoare, pastreaza acelasi stil de organizare. Nu lasa dosarul sa se imprastie prin sertare. Pune-l intr-un loc stabil si pastreaza orice dovada intr-o singura mapa. Cand apare o intrebare sau o situatie noua, stii unde cauti. Asta te ajuta sa nu revii mental la stresul dinainte, fiindca ai un sistem.

Pe termen lung, cel mai valoros lucru este increderea ca te poti descurca cu actele, chiar si cand treci prin schimbari. Ai invatat sa faci pasi mici, dar clari. Iar pasii astia iti dau libertate. Cand viata aduce alte formalitati, nu te mai sperie. Stii sa le abordezi calm, cu aceeasi continuitate care te-a ajutat si acum.

Posted in Financiar